티스토리 뷰

목차

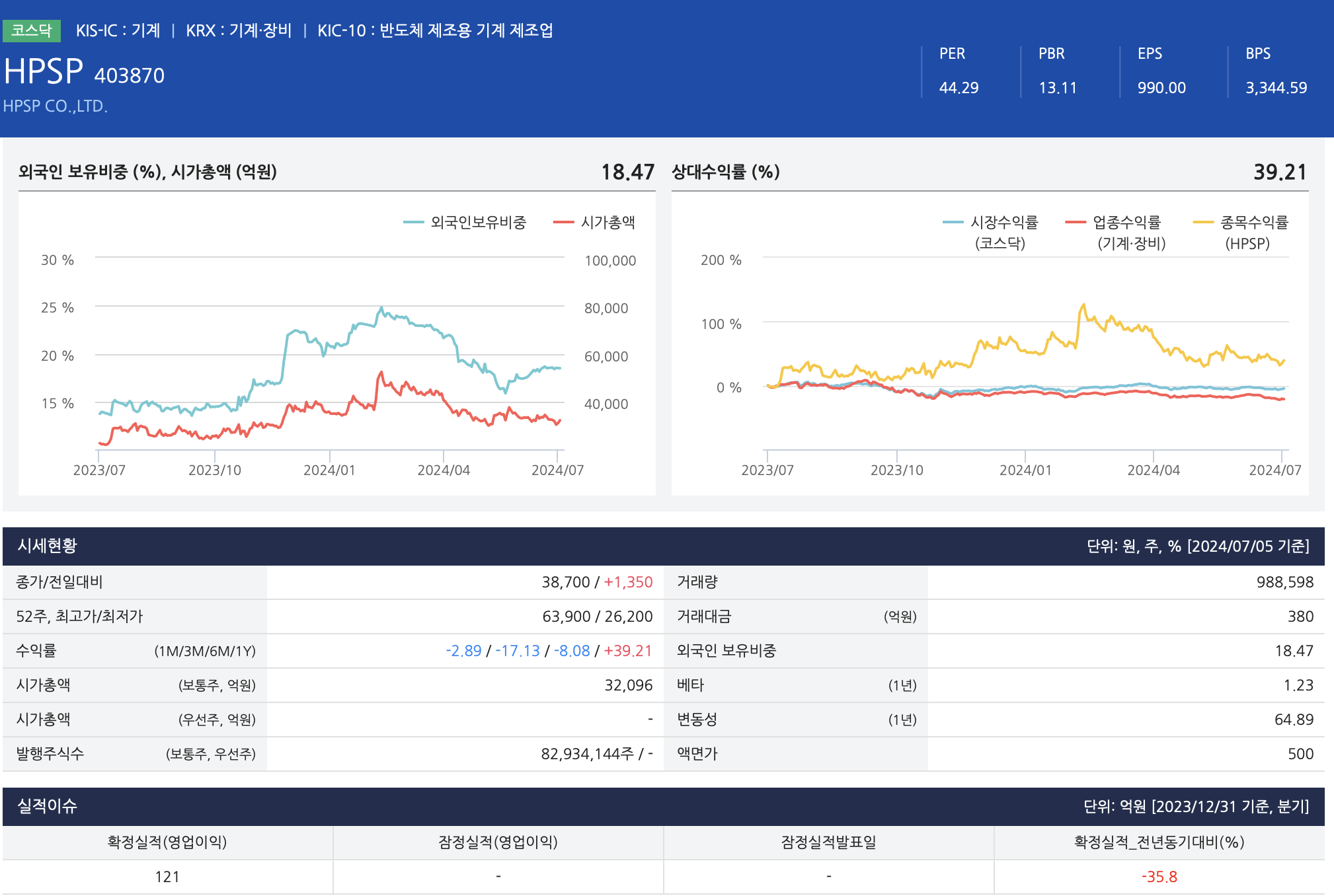

개요 및 현황

개요 : 기술 경쟁력 확보

- 고압열처리용 반도체 장비의 제조를 목적으로 2017년 3월 설립되었으며, 동년 4월 (주)풍산으로부터 장비사업 부문을 양수함.

- 반도체 전공정 중 어닐링 공정에서 고압 수소를 활용한 GENI Series를 보유하고 있으며, 기술집약도와 정밀도가 높은 16nm 이하 선단공정에서 필수적으로 사용됨.

- 전 세계 유일한 고압 수소 어닐링 기술과 장비를 독점 공급하고 있는바 압도적인 기술 경쟁력을 확보하고 있음.

현황 : 매출 성장 및 우수한 수익구조 견지

- 전방 반도체 산업의 설비투자 부진에도 수율 개선 및 선단 공정 관련 고압 수소 어닐링장비의 공급물량 증가함에 따라 매출 규모는 전년대비 확대.

- 재고자산의 변동 등에 따른 원가구조 저하로 영업이익률 전년대비 소폭 하락하였으나, 이자수익 증가와 외화환산손실 감소 등으로 순이익률은 상승.

- AI 확산에 따른 반도체 업황 회복과 주요 고객사의 D램의 12 나노급인 1b 양산 본격화, 신규 로고압수소 옥시데이션 장비의 공급 시작 등으로 외형 성장 전망.

1 Q24 기업 리뷰

1 Q24 연결 실적은 매출액 392억 원(+29% QoQ, -33% YoY), 영업이익 199억 원 (+61% QoQ, -42% YoY, OPM 50.8%)으로 추정하며 컨센서스 매출액 396억 원, 영업 이익 217억 원에 부합할 것으로 전망한다. 메모리향 매출은 4Q23을 저점으로 1Q24부터 점진적인 회복이 되겠지만 1 Q23 대비 비메모리향 매출이 부진할 것으로 예상된다. 매출액은 -33% YoY 감소할 것으로 사료되지만 글로벌 독점 기술력이라는 경쟁력으로 인해 OPM 50% 이상을 유지할 수 있을 것이다. 메모리 고객사 확장이라는 방향성은 유지 2024년 실적은 매출액 2,037억 원(+14% YoY), 영업이익 1,042억 원(+9% YoY, OPM 51.1%)으로 추정한다. 2023년 부진했던 메모리향 실적의 개선이 이루어지겠으나 4 Q24 기준 NAND 가동률은 80%에 그치는 만큼 DRAM 위주의 실적 개선이 예상된다. 추가 고객사 확장은 2025년에 DRAM 1 cnm, NAND 200L 이상 위주로 이루어질 것이다. 기존 예상 대비 추가 고객사 확장이 더디게 이루어짐에 따라 기존 추정치 대비 매출액과 영업이익을 각각 -10%, -13% 하향조정하였다. 다만 2 H24 비메모리 업체들의 Capex 증대가 이루어진다면 추정치의 상향 조정이 다시 가능할 것으로 예상된다. 또한 메모리 고객사들의 선단 공정에 따른 HPSP의 고압 수소 어닐링 장비 도입이라는 방향성은 크게 바뀌지 않을 것으로 예상된다.

특허 소송 및 향후 전망

독점을 위협하고 있는 기업은 반도체 장비 기업인 예스티이다. 동사는 특허를 통해 고압 어닐링 장비 시장에서 독점적인 지위를 유지하고 있다. 예스티 역시 고압 수소 어닐링 장비를 개발해서 테스트 중이고, 내년에 양산할 것이라고 회사 측에서 밝히고 있다. 동사가 특허 침해로 소송을 걸었고 예스티는 동사의 특허와는 무관하다는 것과 동사의 특허는 무효라는 두 가지 심판 청구로 맞대응한 상태이다. 예스티가 신청한 두 가지 심판에 대한 구술 심리가 7월에 열릴 예정이다. 이 소송으로 동사의 독점 지위가 어떻게 될지에 대한 관심이 높다. 이러한 소송 결과는 대기업인 삼성전자와 SK하이닉스를 비롯한 다른 기업들에게도 영향을 미칠 수 있다. 따라서 업계에서는 이번 심판 결과에 대한 심사숙고가 필요하다고 언급하고 있다. 양사 모두 자신의 승리를 예상하고 있으며 판결이 나오면 주가는 어떤 식으로든 흔들릴 것으로 보고 시장의 경쟁 구도에 영향을 줄 것으로 예상된다.