티스토리 뷰

목차

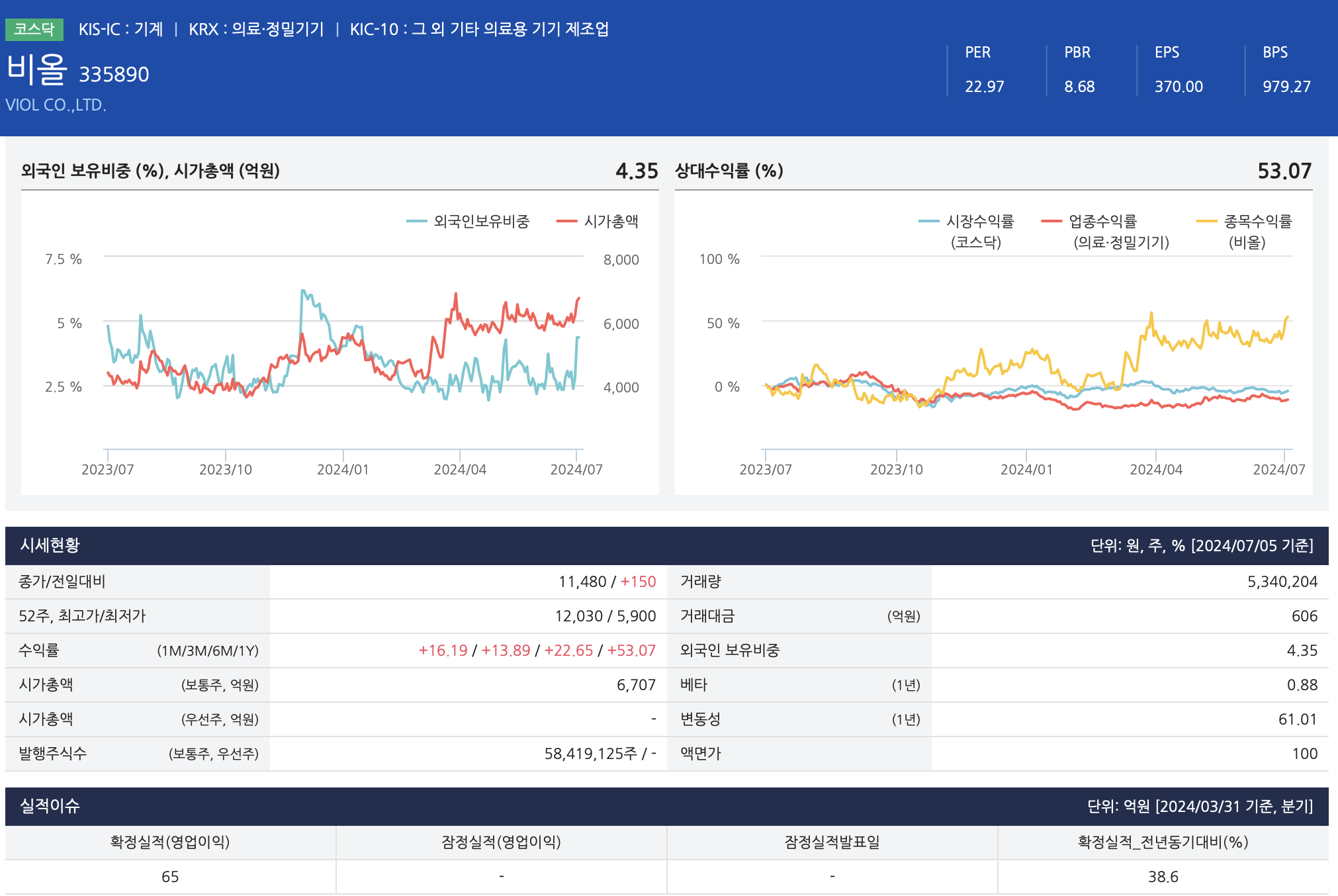

개요 및 현황

개요 : 독보적인 기술을 보유한 미용기기 전문 업체

- Micro needling 원천기술과 고주파(RF)를 활용한 미용의료기기 전문 제조 업체로 2009년 설립되어 2020년 11월 SPAC와의 합병을 통해 코스닥 시장에 상장.

- 대표 제품으로는 FDA승인을 받은 Sylfirm X, Scarlet, DermaStamp 등이 있으며 주름개선, 피부 리프팅, 여드름 흉터치료에 효과를 발휘하고 있음.

- 국내 식약처 인증과 유럽 CE 인증을 획득하고 미국 FDA 인증을 획득한바, 경쟁력을 인정받아 북미와 유럽지역을 중심으로 수출을 확대하고 있음.

현황 : 양호한 매출 성장 및 우수한 수익구조 견지

- 실펌X 및 스칼렛 디바이스 판매가 증가한 가운데 관련 소모품 판매 증가, 해외 판매 확대와 우호적인 환율 영향 등으로 전년대비 양호한 매출 성장.

- 양호한 매출 성장에 따른 원가 및 판관비 부담 완화로 영업이익률 전년대비 상승, 투자자산처분이익 발생 등으로 순이익률 역시 상승. 우수한 수익구조 견지.

- 실펌X의 중국 NMPA(국가약품감독관리국) 승인 획득으로 인한 중국향 판매 본격화와 마이크로니들 RF의 점유율 확대가 기대되는바, 매출 성장세 지속 전망.

1 Q24 기업 리뷰

비수기에도 안정적인 매출 성장 예상 1 Q24 매출액은 98억 원(+4% yoy), 영업이익 49억 원(+3% yoy)으로 시장 컨센서스를 소폭 하회할 것으로 추정한다. 매출액은 계절적 비수기에 따른 낮은 한 자릿수 성장을 시 현했을 것으로 추정하지만, 수익성이 좋은 소모품 매출 비중 상승은 지속(1 Q23 28% → 1 Q24 추정 31%) 되었을 것으로 추정하고, 연구개발비와 광고선전비 등의 판관비 증가를 반영해 영업이익률은 49%(-1% p yoy)를 기록했을 것으로 추정한다. 2024년에도 계단식 성장 지속 2024년 예상 매출액은 599억 원(+41% yoy), 영업이익 309억 원(+38% yoy), 영업이 이률 52%(flat yoy)이다. 실펌 X는 기존 수출국가인 미주와 아시아(일본, 태국, 인도네 시아 등)에서 고성장이 지속되는 가운데 브라질(4 Q23 인증 획득), 중국(1 Q24 인증 획 득) 등 신규국가로 수출이 확장된다. 실펌 X 예상 판매대수는 2022년 약 500대 → 2023년 약 1천대 → 2024년 예상 약 1,400대(중국, 브라질 수출 1년 차 250대 가정) 다. 출시 5년 차로 판매대수 누적에 따른 소모품 매출 증가, 이에 따른 이익 성장이 본격 화될 것으로 예상한다. 2024F 실펌 X 누적판매 약 3,500대를 가정한 소모품 매출은 2022년 91억 원(+99% yoy) → 2023년 139억 원(+53% yoy) → 2024F 193억 (+39% yoy)으로 고성장이 지속될 전망이다. 신제품 출시(2 Q24 셀리뉴, 3 Q24 듀오타 이트)에 따른 비용 영향을 감안한 영업이익률은 2023년 52% → 2024F 52%이다. 중국, 브라질 등 신규 국가 수출 확인하면서 주가는 우상향 가능할 전망이다. 동사 미주지역 매출비중은 약 35%이며, 최근 마이크로니 들 RF 특허소송 관련 결과를 감안하면, 이미 미주지역에서 마이크로니들 RF 장비에 대 한 경쟁력을 보유한 것으로 판단된다. 최근에는 실펌 X의 중국, 브라질 인증을 획득함에 따라 계단식 이익성장을 확인하면서 주가는 우상향이 가능할 것으로 판단한다.

24년 하반기 기업 전망

ITC 소송 순수익금의 90% 배분 전일 동사는 美 Serendia로부터 ITC 소송 관련 합의금을 일부 수취했다는 보도가 전해졌다. ITC 소송의 직접적인 당사자는 아니지만, 계약에 따라 소송 순수익금의 90%를 배분 받는것으로 밝혀진 것이다. 이에 올해 동사의 순이익은 큰 폭으로 증가할 전망이다. Serendia는 지난해 3월 마이크로니들 RF 특허 침해 ITC 소송을 제기했으며, 피소된 업체는 10여 곳으로 현재 6곳과 합의가 완료되었다. ITC에 따르면, 합의한 기업은 이루다, 루트로닉, 에스테틱 바이오메디칼, ㈜성환 E&B(쉬앤비), 카르테사 에스테틱, 로러 에스테틱이다. 특히 이루다는 지난 4일 공시를 통해 합의금 및 라이선스료 비용이 자기 자본의 10%(약 61억 원) 이상에 해당한다고 밝혔다. 나흘 뒤인 8일에는 합의 비용을 결산에 반영해 정정 공시를 발 표했다. 이 때문에 당초 66억 원으로 집계됐던 영업이익은 15억 원으로 줄었고, 28억 원 흑자이던 순이익은 52억 원 적자로 정정되었다. 약 130억 원의 비용 계상이 발생한 것으로, 관련 비용은 Serendia에 이 달 이내 지급할 예정이다. 따라서 이루다 관련 합의금은 상반기 내 동사 순이익에 반영될 것으로 예상하며, 약 100억 원 규모로 추정한다. 한편, 앞서 수취한 이루다 외 5곳의 합의금 관련 수익은 1분기 내 반영될 것으로 보이며, 주기적인 로열티도 추가로 발생할 가능성이 높다. 이에 2024년 실적은 추가적인 수익에 따른 EPS 상승으로 밸류에이션 상향을 기대할 수 있다. 두 번째 선물: 앞당겨진 중국 허가 올해 상반기 기대되는 실펌 X 중국 승인이 임박했다. 당초 예상했던 시기보다 당겨져 4월 말 허가가 완료될 것으로 기대한다. 이전 보고서에서 밝힌 바와 같이 동사는 이미 2022년 중 국 시후안제약그룹과 실펌 X 관련 5년간 180억 원 규모의 공급 계약을 체결했다. 이에 허가 획득 시 빠른 중국 시장 진출이 가능하며, 이는 올해 매출 확대에 긍정적인 영향을 미칠 전 망이다. 현재 국내 미용기기 업체 중 중국에서 유의미하게 매출이 발생하는 업체가 없기 때문에, 향후 신성장 동력의 시발점이 될 것으로 판단한다.